原本只是做生意周转资金,借款仅仅3万元,短短一年竟变成了800万元;为了满足自己的消费需求,同样借款3万元,实际到手只有6000元……一个个匪夷所思的遭遇,背后是以借贷为名非法牟利的违法犯罪活动(俗称“套路贷”)。

今年以来,全国多地公安机关接到类似报案,经过调查,众多隐藏在借贷纠纷表象背后的犯罪黑幕浮出水面。以浙江杭州为例,截至目前,全市已打掉各类套路贷犯罪团伙数十个,刑拘团伙成员数百人,批准逮捕犯罪嫌疑人近200人。

百万家产抵不过3万借款,费用利滚利多属“莫须有”

“死也死不掉,活下去又看不到希望。”杭州市民何某原本拥有一间营业房、一家服装店,还有即将拆迁分配到手的安置房,生活上富足无忧。可如今的她不仅身无分文,还欠着800万元的债,为了逃债,一度7个月不敢回家。

去年8月,何某有一笔钱借给了朋友没还回来,但自己另外一笔借款却要到期了。为了周转资金,经中介介绍,她认识了某“寄卖行”老板朱某、吴某。对方提出借款3万元,10天利息是8000元,何华答应了。

双方签订合同时,合同金额显示的是8万元,并约定违约金比例为每天20%。何某说,“当时实际到手的是3万元,剩下的‘莫须有’的5万元分别是10%的中介费、10%的保证金、几万的家访费(即中介上门查看是否具备还款能力的交通费),利息8000元也要先扣掉。”

“后来,由于自己没有及时归还8万元欠款,我需要按照‘违约金’约定再支付几万元,加在一起,欠款一下子增至十几万元。”据何某介绍,同年9月,为了偿还之前的“违约金”,她又先后向朱某等人借款。随着借款额度越来越多,产生的利息也越来越多,利息和“违约金”叠加,雪球不断滚动。到最后,何某变卖家当,共得款300余万元,即便如此,依旧无法还清欠款。

借款3万元到手6000元,要还的钱却翻了十倍

今年2月1日,24岁杭州小伙陈某到派出所求助时,一开口就震惊了办案民警:“救救我,我让家里填了30多万元的债务窟窿,如今已是走投无路!”

陈某是杭州萧山人,大学期间对穿着特别上心,也热衷于请朋友吃饭唱歌,家里给他的每月一两千元的生活费,根本满足不了他。生活费没了,陈某开始接触“高利贷”,在校期间共计贷款10多万元。大学毕业,债台高筑的陈某为了还钱,想到拆东墙补西墙的方式,就联系了“高利贷”中介人冯某某。

2017年7月,由冯某某介绍,冀某某出面,俞某某出资,借款给陈某3万元。借款时陈某被要求“一式两份”写2张3万元借条,并以上门费、利息、保证金等为由先扣除2万元,冯某某还收取了介绍费4000元,实际给予陈某的只有6000元人民币。冯某某等人还威胁陈某,不许他去其他地方借款。

实际上,在借钱给陈某时,冀某某等人就定了一个“小目标”——先在陈某身上“套路贷”10万元左右,再一步步垒高债款,最终目标是陈某家的房屋拆迁款。他们早就查清陈某家的房子即将拆迁。陈某对此全然不知,不断拆东墙补西墙,债务像滚雪球一样越来越大,半年时间就先后“套路贷”了10多万元。

不惟杭州,也不止何某陈某,据媒体报道,套路贷在北京、深圳、重庆等地多有发生,让不少群众合法利益受到损失。在打击套路贷的过程中,这一违法犯罪行为的内部逻辑逐渐清晰起来。

贷款应到正规金融机构,如遭遇“套路”及时报警

“套路贷和高利贷、一般民间借贷有所区别。”浙江杭州公安局刑侦支队支队长贾勤敏介绍,合法的民间借贷是在法律规定的利率范畴内盈利,高利贷是以获取高额利息为目的,套路贷目的不在于“吃本金”“吃利息”,而是利用借款人着急用钱而又无法从正规金融机构贷款的心理,通过一步步设套,最终非法占有受害人的财产,本质是一种违法犯罪行为。

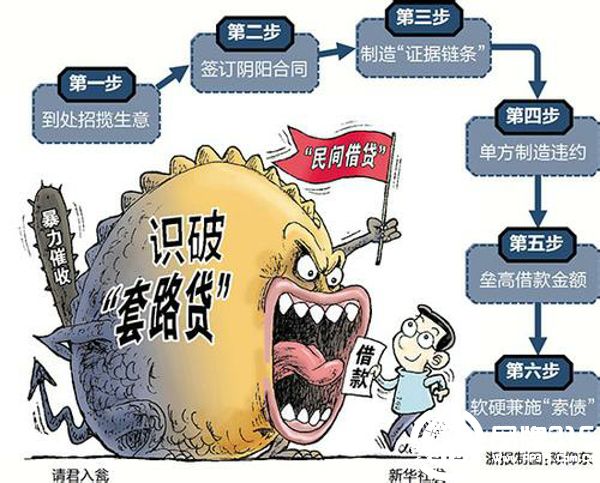

记者进一步了解到,套路贷“下套”一般有如下6个步骤:

首先,以“小额贷款公司”名义招揽生意。日常生活中可能听到的“姐啊”“哥啊”电话,以及“低利息、无抵押、不扣车”的诱人贷款条件,往往就是迈向陷阱的开端,实际上这类公司是没有金融资质的。

其次,签空白合同。嫌疑人拿出一沓厚厚的空白合同让受害人签字,由于合同内容太多且急于用钱,多数受害人不会仔细阅读。嫌疑人随后在合同上随意添加内容,包括出借人、借款时间、利息额度。

第三,制造一个“证据链条”。除了合同,嫌疑人还要求被害人签一些法律文书,比如房产抵押合同、房产买卖委托书,有的还要求被害人办理相关的公证手续。另外,嫌疑人先把贷款金额全部转给受害人,再让后者取出钱来,形成“银行流水与借款合同一致”的证据,实际上取来的钱要立即还给他们。如果是现金交付,嫌疑人要求受害人抱着现金照相,制造受害人取得所有借款金额的假象。

再次,单方面肆意认定违约或故意制造违约。嫌疑人通过种种手段,让受害人“违约”,即便受害人到期主动还款,嫌疑人也会故意“玩失踪”,等到合同超期后才出现。之后,嫌疑人便宣称、认定借款人“违约”,要求赔偿“违约金”,这些费用往往比借款金额高出数倍甚至数十倍,受害人很难一次性还清。

然后,恶意垒高借款金额。在借款人无力偿还的情况下,嫌疑人会介绍其他“小额贷款公司”与借款人签订新的更高数额的合同来“平账”。实际上,这类公司往往是一伙的,只是在外用了不同名称,“平账”也只是通过“拆东墙补西墙”的方式,让受害人陷入一环套一环的陷阱。

最后,软硬兼施“索债”。索债通常有两种方式:一是利用之前制造的抵押合同、银行流水等虚假证据,向法院提起诉讼,要求法院保全、拍卖受害人名下的房、车等财产用于还债;二是通过敲诈勒索、非法拘禁、电话轰炸等非法手段,滋扰受害人及其家人正常生活,强迫对方偿还“债务”。

“凡是以民间借贷为幌子进行套路贷违法犯罪活动的,公安机关将依法严惩不贷。”贾勤敏还提醒广大群众,贷款应到各类银行等正规金融机构,不要轻信无金融从业资质的个人、中介、公司及其发布的各类无抵押、免息贷款等广告信息。如果遭遇符合上述“套路”的违法犯罪,必须提高警惕,在保证安全前提下尽可能保留证据,并及时报警。

|

多收56万元电费!绿...

多收56万元电费!绿... 健身中心卷款跑路 ...

健身中心卷款跑路 ... 李鬼“京东金融”超5...

李鬼“京东金融”超5... “铂睿”婴儿配方奶...

“铂睿”婴儿配方奶... 以“私自改装”为由...

以“私自改装”为由...